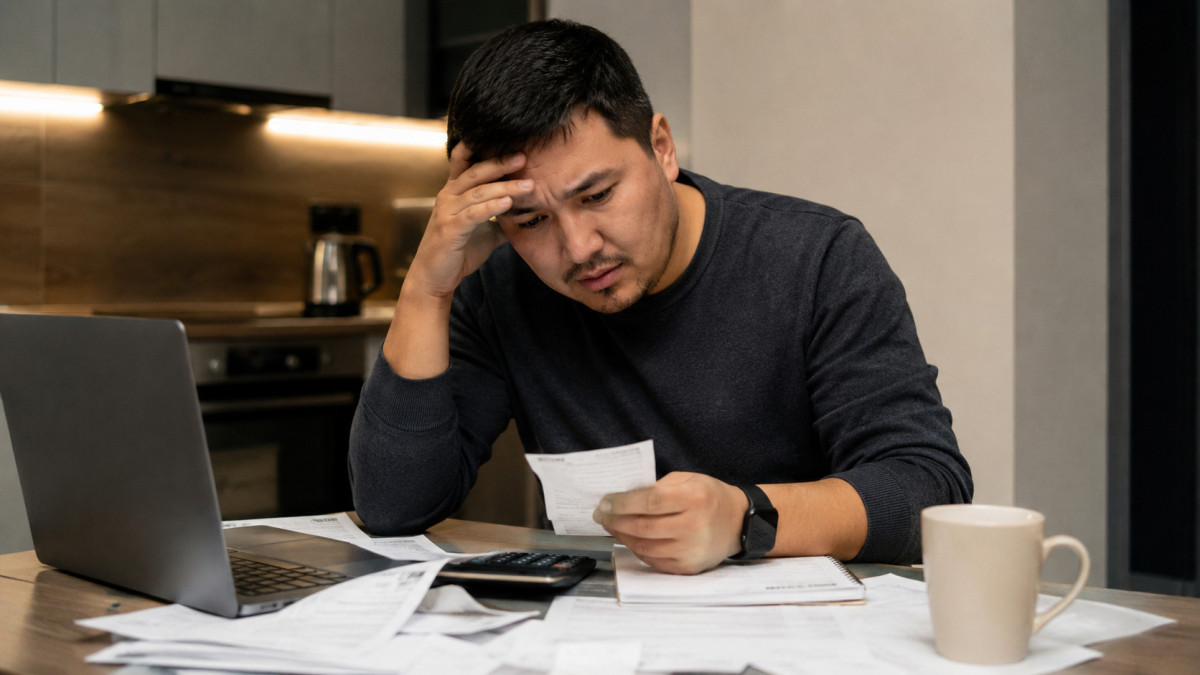

Финансовые трудности не всегда означают тупик. В Казахстане действует единый механизм, который позволяет заемщикам официально обратиться в банк, МФО или коллекторское агентство для изменения условий займа, сообщает El.kz со ссылкой на Gov.kz.

Многие заемщики продолжают искать «посредников» или откладывают обращение до суда, хотя законодательство уже предусматривает понятный алгоритм действий. Разбираемся, как работает эта система и что важно знать тем, кто столкнулся с просрочкой.

Сначала – разговор с кредитором

Если появились финансовые трудности, первый шаг письменное обращение напрямую к кредитору. Это может быть банк, микрофинансовая организация или коллекторское агентство, которому передан долг.

К заявлению нужно приложить документы, подтверждающие ухудшение ситуации: справку о статусе безработного, приказ об увольнении или отпуске без содержания, медицинские документы о болезни близких, подтверждение материального ущерба от несчастного случая или справку об инвалидности.

Подать заявление можно лично в офисе, а в ряде случаев через мобильное приложение или по электронной почте, если это прописано в договоре. На рассмотрение у кредитора есть 15 календарных дней.

Если банк отказал есть омбудсман

Когда ответ кредитора не устраивает, заёмщик вправе обратиться к омбудсману – бесплатно и самостоятельно. По банковским займам работает bank-ombudsman.kz, по займам в МФО mfombudsman.kz.

К заявлению потребуются: договор с графиком платежей, доказательство того, что обращение к кредитору уже было, его письменный ответ, а также документы о финансовых трудностях. Решения омбудсманов обязательны для исполнения банками и МФО.

Важный нюанс: обратиться к омбудсману можно только после того, как получен официальный ответ от кредитора. Услуги платных посредников в этой схеме не нужны – весь путь заёмщик проходит сам.

Крайний случай: внесудебное банкротство

Когда долг погасить невозможно даже частично, законом предусмотрена процедура внесудебного банкротства физических лиц. Она позволяет полностью прекратить долговые обязательства в законном порядке.

Однако последствия серьёзные. В течение 5 лет после завершения процедуры получить новый кредит или микрокредит не получится. Ещё 3 года финансовое состояние бывшего банкрота будет находиться под мониторингом, а повторное банкротство возможно не ранее чем через 7 лет.

Это инструмент для тех, кто действительно исчерпал все возможности – это условия, на которых государство берёт на себя урегулирование долга.

Ранее мы писали про то, как за месяц избавиться от долгов и кредитов: банкротство в Казахстане.